Trump e la Teoria del Prospetto

In questo contributo si fornisce una interessante (e curiosa) interpretazione della vittoria di Donald Trump nelle recenti elezioni presidenziali USA che si fonda sull'economia comportamentale. La Teoria del Prospetto, in particolare, esprime matematicamente la propensione ad adottare soluzioni più rischiose quando la decisione si riduce al "scegliere il meno peggio" (comportamento purtroppo comune nelle competizioni elettorali).

Supponete di dover scegliere tra un investimento A che vi fornirà un profitto certo di 24.000€, e un investimento B che ha il 25% di probabilità di farvi guadagnare 100.000€ e il 75% di non farvi guadagnare nulla. La maggior parte delle persone a cui viene sottoposto un quesito del genere preferisce l'opzione A, che in gergo tecnico permette di concludere che la maggior parte delle persone è avversa al rischio. Infatti l'opzione B è caratterizzata da un guadagno medio (o meglio atteso) di 25.000€, superiore quindi al guadagno fornito dall'opzione A che ha però il pregio di essere certo. Stando a questi risultati quindi, gli individui rischiano soltanto se si aspettano un guadagno atteso molto più alto delle alternative meno rischiose (o addirittura certe).

Bene, abbiamo quindi individuato una caratteristica tipica degli individui: l'avversione al rischio. Giusto? Apparentemente sì, ma provate ora a compiere la seguente scelta: tra una perdita certa di 75.000€ (opzione C) e una opzione D che prevede il 75% di probabilità di perdere 100.000€ e il 25% di probabilità di non perdere nulla. Cosa scegliete? Se siete come la maggioranza degli individui a cui è stato sottoposto questo quesito, allora preferite l'opzione D, quella rischiosa. E questo nonostante il fatto che la perdita media (o meglio attesa) sia per entrambe le opzioni pari a 75.000€. Dunque gli individui sono propensi al rischio e non avversi! Come si concilia questo risultato sperimentale con il precedente?

Daniel Kahneman e Amos Tversky per primi, nel 1979, hanno condotto esperimenti simili, che hanno portato alla constatazione che l'individuo medio non è sempre avverso al rischio, come assumono gli economisti neoclassici1, ma può diventare propenso al rischio quando si tratta di scegliere fra alternative classificate come perdite.

Questo aspetto è uno dei capisaldi della Teoria del Prospetto, che si propone come teoria alternativa rispetto a quella dell'Utilità Attesa e rispetto alla quale è dotata di una maggiore capacità descrittiva.

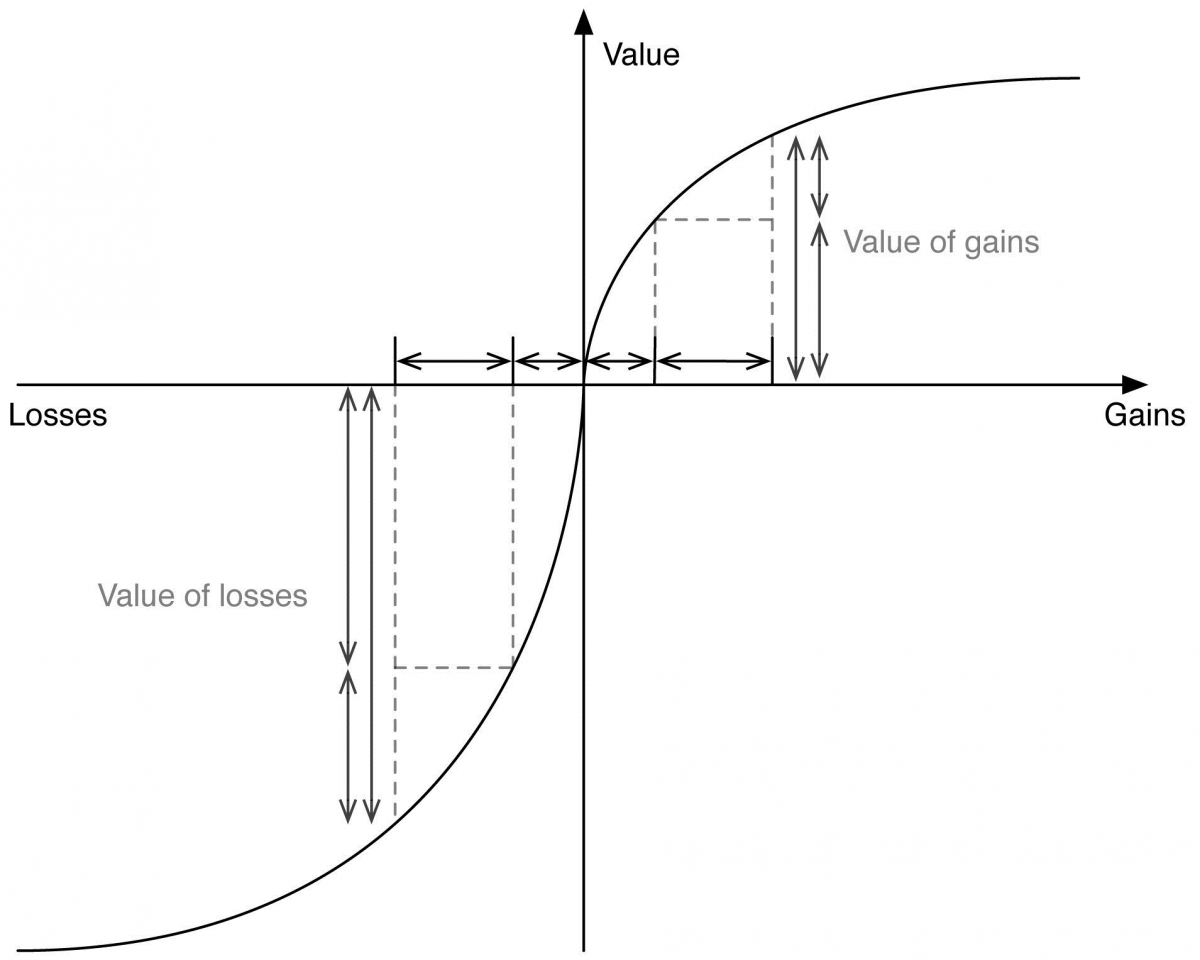

La classica funzione di utilità concava della Teoria dell'Utilità Attesa (in caso di avversione al rischio) è rimpiazzata da una funzione chiamata Funzione Valore (Value Function) che è centrata in un punto di riferimento (lo status quo spesso) che permette di distinguere tra guadagni e perdite.

Value Function

Questo spiega per esempio perché è difficile smettere di giocare al casinò o al lotto quando si è in perdita. Se il giocatore ha come riferimento la cifra con la quale ha iniziato il gioco, una volta iniziato a perdere si troverà di fronte alla scelta tra smettere, rendendo definitiva la perdita, oppure continuare a giocare sperando di ridurre o addirittura azzerare le perdite. Il rischio è di perdere tutto, e infatti succede spesso. L'Economia Comportamentale ci spiega che non è affatto inusuale, ma umano, anche se poco razionale.

il neoeletto Presidente degli USA Donald Trump

Ma a pensarci bene quello che potrebbe essere spiegato dalla Teoria del Prospetto sono anche alcuni recenti risultati elettorali. La vittoria del magnate Donald Trump alle elezioni presidenziali negli Stati Uniti d'America non è che l'ultimo e più clamoroso dei risultati elettorali che hanno visto trionfare candidati definiti spesso "populisti" quando non addirittura "impresentabili", che non hanno trascorsi in politica2. Quello che li accumuna è l'essere del tutto imprevedibili, insomma una scommessa. Tutti si chiedono ora come Trump formerà la sua squadra di governo o quale sarà la sua politica estera e un grosso punto interrogativo aleggia sul futuro della maggiore potenza mondiale. In un mondo di scontenti3 è molto probabile che per molti le elezioni abbiano rappresentato una scelta tra una perdita certa e una scommessa, che se persa potrebbe portare a danni catastrofici, ma se vinta potrebbe invertire la tendenza al peggioramento delle cose, anche se improbabile. Non è in fondo la stessa scelta del giocatore in perdita, che decide infine di raddoppiare la puntata (e il rischio) nella speranza di tornare col bilancio in pareggio? Allora forse una chiave per comprendere l'esito sorprendente di elezioni come queste risiede nel cercare di capire perché il candidato dato per vincente fosse considerato una perdita piuttosto che chiedersi perché ha vinto l'alternativa rischiosa. Anche la Brexit potrebbe essere spiegata in questi termini. Al momento del voto chi sapeva cosa sarebbe successo in caso di uscita dall'Unione Europea? Scenari catastrofici e paradisiaci riempivano i giornali vicini ai vari schieramenti, rendendo per l'elettore medio una scommessa rischiosa l'alternativa "Exit", che ha finito per prevalere sullo status quo "Remain" visto da molti come una perdita certa. Se questo è vero chiediamoci allora, in vista del prossimo referendum costituzionale nel nostro Paese, se una delle due alternative costituisca una rischiosa scommessa e l'altra abbia invece conseguenze più prevedibili e negative per molti, e forse potremo fare previsioni migliori di quelle dei tanti sondaggisti spiazzati da risultati che non sono stati in grado di prevedere.

1. Essere propensi al rischio è solitamente considerato come un caso solo di scuola, quando non addirittura un caso patologico.

2. Si pensi all'elezione di Rodrigo Duterte nelle Filippine o di Guðni Th. Jóhannesson in Islanda, per non parlare del successo del M5S in Italia.

3. Il World Economic Forum stima nel 50% la percentuale di popolazione di molti paesi che ritiene che il mondo stia andando sempre peggio.